※投資を勧める目的の記事ではありません。

分析に至った背景

2025年に入り、メディアでは新NISA2年目という言葉を見かけることが増えてきました。

そこで、新NISAの枠を埋めるために投資対象を見つけようと思い立ち、白羽の矢が立ったのが、・・・

株式会社FPG

FPGは Financial Partners Group の略で、簡潔にいえば金融系の会社です。

詳細は省きますが、ROAがそれなりに高くて、PERがそれなりに高くなくて、営業利益率がそれなりに高い会社を探したときにヒットしたので、NISA枠を埋める候補として観察しています。

※財務指標の説明については、この記事の末尾に私なりに簡潔にまとめています。

先日1月30日に、2025年9月期 第1四半期決算短信が発表されたため、満を持して財務分析・事業分析を行っていきます。

企業概要

2001年設立。

資本金は約30億円でプライム市場に上場しています。(証券コード:7148)

前項の会計事務所や税理士事務所7,500超、地銀や証券会社といった金融機関160社超と提携し、

強固な販売ネットワークを駆使した金融サービス事業を展開する企業です。

主な事業内容は、以下の通りです。

- リースファンド事業:航空機、船舶、コンテナ等を世界の航空、海運会社へリース

- 不動産ファンド事業:国内不動産、海外大型不動産を対象とした投資商品を販売

- 航空事業:ホンダジェットを使用したプライベートジェット事業

- 共同保有プラットフォーム事業:アートやスーパーカーなどの共同保有

- 信託事業、証券事業:グループ会社を通じて、不動産小口商品や海外不動産投資商品の提供

引用:株式会社FPG

直近の業績

損益計算書 P/L

先日1月30日に、2025年9月期 第1四半期決算短信が発表されました。

まずは、決算短信に掲載された情報を簡単に読み取ってみます。

前年同期比でみると、売上高は成長、営業利益以下の利益は減少となっています。

これだけ見てしまうと、稼ぐ力が落ちたのだろうか?と思えますので、もう少し期間を

長くして売上高、営業利益の推移を追ってみます。

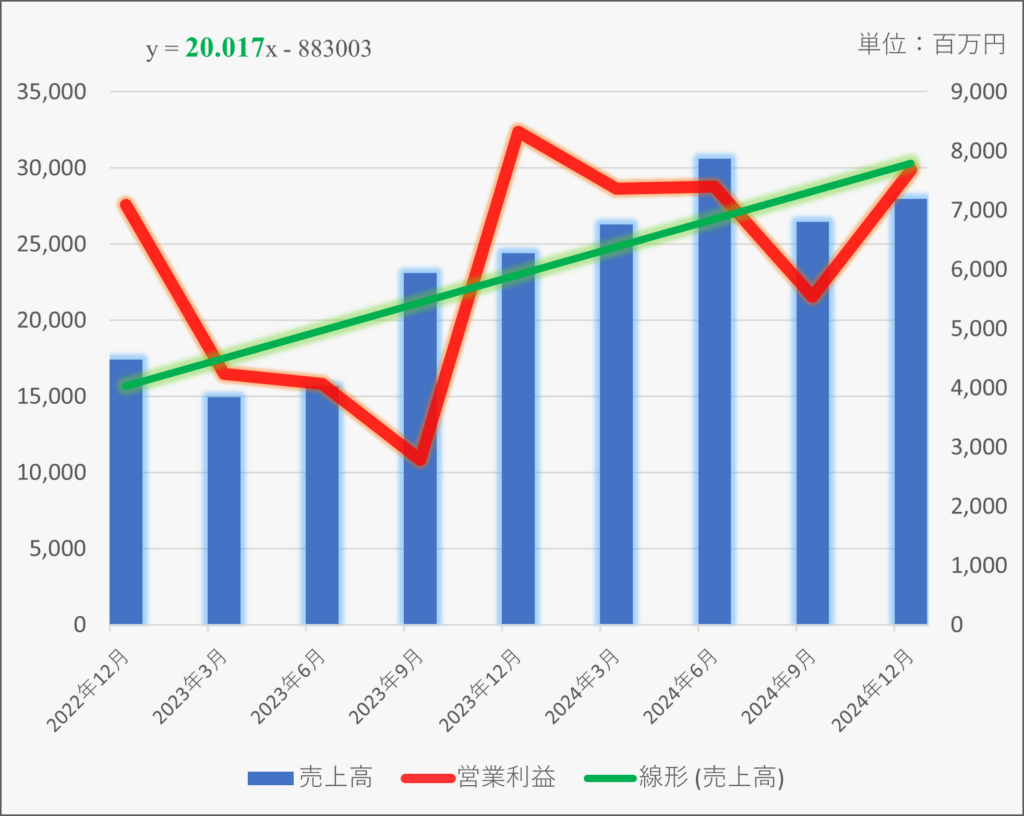

2年間+直近実績をグラフ化してみました。

売上高に関しては直近でも前年同期比で伸びており、線形の近似曲線を入れると、

四半期ごとに20億円ずつ売り上げが拡大するような傾向が見えています。

※この数字にそこまでの意味はないです。

営業利益についても、前年同期比では後退していましたが、前年の他の四半期と比べると増加しており、通期で稼ぐ力が落ちているとは言い切れない結果に見えます。

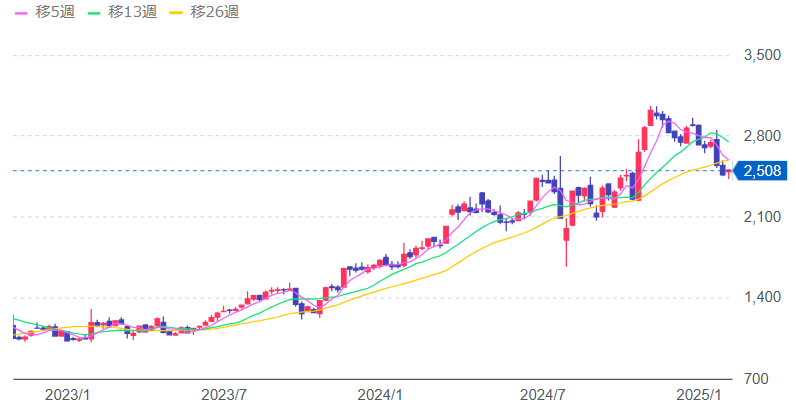

Yahooファイナンスから同期間の株価推移を取ってみました。

この期間で2倍以上となっており、売上の拡大よりもやや速いペースで株価が推移していました。

直近は最高値から少々切り下げているので、感覚的に少し売上のペースに合ってきました。

別視点から営業利益が落ちた原因を探ります。

四半期の損益計算書を見ると、売上原価が前年同期比32.4%増加しており、売上を作るために必要な費用が増えたことが大きな要因であると言えます。

決算説明資料ではその内訳として、不動産取得原価、リースファンド事業案件組成コスト等を挙げています。ということは、販売用の資産が増えたために売上原価が増加したと読み取れます。

今後の展望

さて、今後の売上拡大や営業利益の向上が期待できるかを独自に分析していみます。

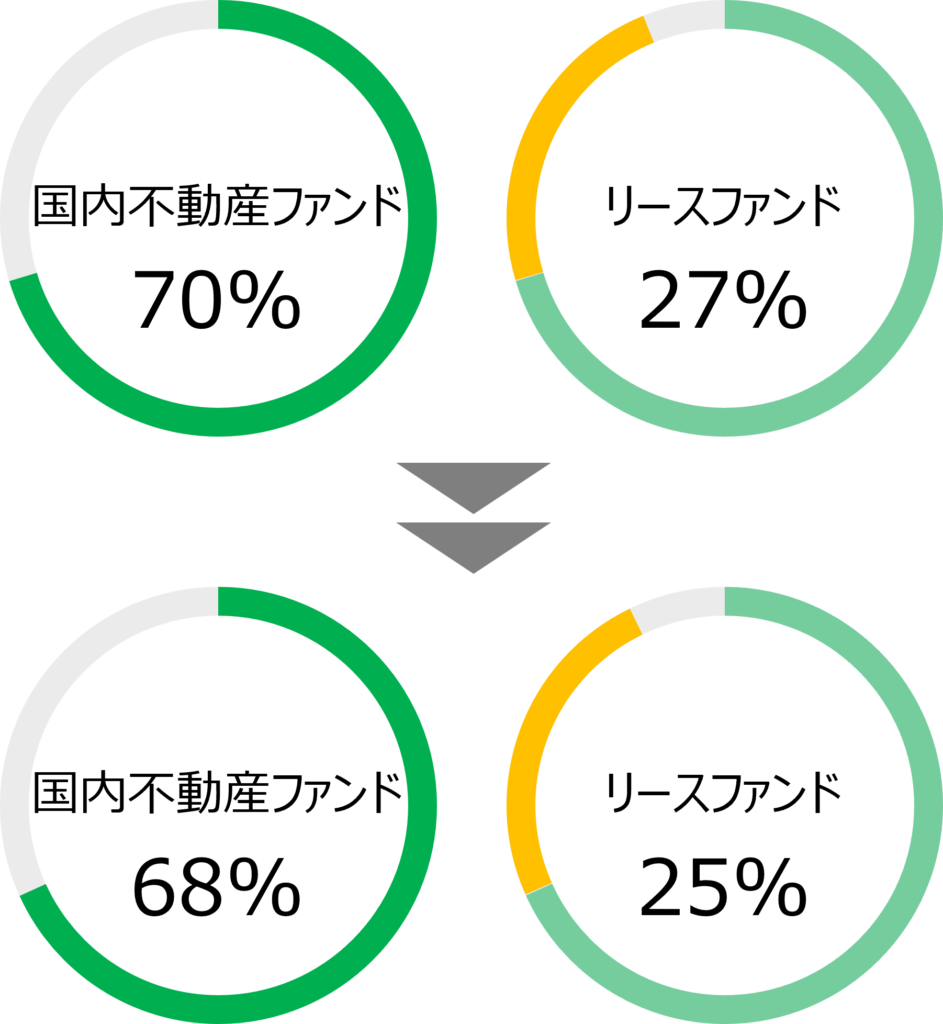

セグメント別の売上割合をチェックすると、先期の有価証券報告書のデータから、直近の決算おいて主要な2事業の割合が後退しています。

国内不動産ファンド、リースファンドの2事業で9割以上を占めているものの、直近で規模を拡大している事業が出てきていることを示唆しています。

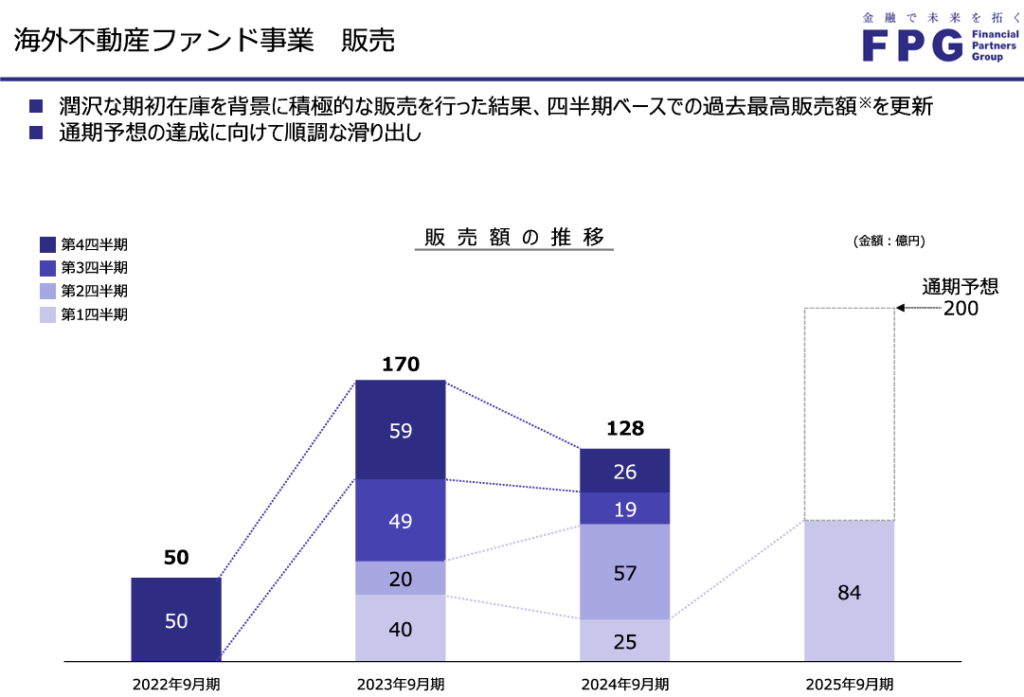

この事業は海外不動産ファンド事業です。

直近の決算説明資料では、販売額(売上高+手数料)を前期128億円から、200億円予想を大幅拡大を予想しています。

直近の四半期では、四半期ベースでの最高額を記録したようです。

2023年9月期は、販売額170億円→売上高約28億円(16%くらい)

2024年9月期は、販売額128億円→売上高訳27億円(21%くらい)

というデータからは、海外不動産ファンドにおける収益性の向上が読み取れます。

仮に、先期と同様の販売額に対する売上高割合とすると、今期予想200億円に対しては、42億円程度の売上高となることが見込まれます。

27億円→42億円は、50%強の伸長であり、1事業の成長性としては優れたものになるのではないでしょうか。

最後に

といったわけで、非常に楽観的で表面的な分析を今回はしてみました。

長期的には利益が伸び続ければ株価も伸びるため、FPGの収益拡大、利益拡大が今後も見込めると判断できれば、NISA枠を埋める1銘柄として選定してもいいと考えています。

記事では触れていませんが、配当性向50%以上を方針として掲げており、配当利回りも比較的高い水準にあることも、NISA枠としては嬉しい要素ですね。

いずれ時間を見つけて、投資すべきではないと判断できる側面にも焦点を当てた分析をしてみようと思います。

*補足* 財務指標の説明

ROA(総資産利益率)

保有している資産(建物、商品、現金など)を使ってどれだけ稼げているかという割合です。

例:1億円の工場にて、普段から在庫を1,000万円、現金を1,000万円抱えている企業が120万円の利益を出した場合は、1,200,000÷(100,000,000+10,000,000+10,000,000)=1% となります。

PER(株価収益率)

企業がどれだけ市場で評価されているかを測る指標です。PERが高いほど、市場でその企業の株式に需要がある(あった)とも言えます。

計算は、企業の時価総額をその企業の利益で割った割合となります。

例:10億円の時価総額の企業の利益が5,000万円の場合、10億円÷5,000万円=20倍 となります。

営業利益率

企業が本業でどれだけ効率的に稼いでいるかを表す指標です。

営業利益÷売上高で求めることができます。

営業利益=売上高ー(売上原価+販売費及び一般管理費) で求められるので、

全体の売上高から、商品・サービスの販売に必要だった原価や管理費用を除いた儲けの割合となり、この指標が高いほど、効率的に稼いでいることとなります。

コメント